Milyen nyugdíj vár rám? – Megoldás lehet a nyugdíjbiztosítás?

Jellemzően a nyugdíj sok esetben távolinak tűnik.

De a nyugdíjrendszer szempontjából pont most számít igazán, hogy elkezdesz-e tudatosan készülni.

Egyre valószínűbb, hogy:

- a nyugdíjkorhatár emelkedni fog,

- az állami nyugdíj az utolsó fizetésednél jóval alacsonyabb lesz,

- és az egészségben eltöltött évek száma nem növekszik olyan gyorsan, mint a várható élettartam.

Ez azt jelenti: hosszabb ideig élünk, de több egészségügyi kiadással.

Mennyi lehet az állami nyugdíjad?

2025 végén a nettó átlagkereset körülbelül 550.000 Ft.

A szakmai becslések szerint az állami nyugdíj a jelenlegi bérekhez képest akár 40%-kal alacsonyabb életszínvonalat jelenthet.

Ez nagyjából 330.000 Ft körüli havi juttatást jelentene — de ez természetesen sok tényezőtől függ.

Kérdés:

👉 ebből szeretnél élni 20–30 éven keresztül?

Meddig fenntartható a jelenlegi rendszer?

A magyar nyugdíjrendszer felosztó-kirovó rendszer:

- az aktív dolgozók járulékából fizetik a jelenlegi nyugdíjakat

- nincs egyéni számla

- a jövőbeni ellátás nem transzparens

A KSH korfából látszik, hogy a jelenlegi 50-es korosztály a legnépesebb réteg.

Ők 10–15 éven belül nyugdíjba vonulnak, és kevesebb aktív dolgozó fogja finanszírozni a rendszer működését.

Ez hosszú távon nyomást helyez a nyugdíjak összegére.

A 3 pilléres modell – miért fontos a saját megtakarítás?

A Világbank ajánlása szerint a stabil nyugdíj három pilléren áll:

- állami nyugdíj

- munkáltatói megtakarítás (pl. önkéntes nyugdíjpénztár)

- egyéni megtakarítás

Magyarországon a második pillér gyakran megszakad munkahelyváltáskor.

Ezért válik kulcsfontosságúvá a harmadik pillér: a saját, tudatos megtakarítás.

Megéri a nyugdíjbiztosítás?

A nyugdíjbiztosítás egyik legnagyobb előnye:

- 20% adójóváírás évente

- maximum 130.000 Ft visszaigényelhető

- hosszú távú, célhoz kötött megtakarítás

Fontos tisztázni:

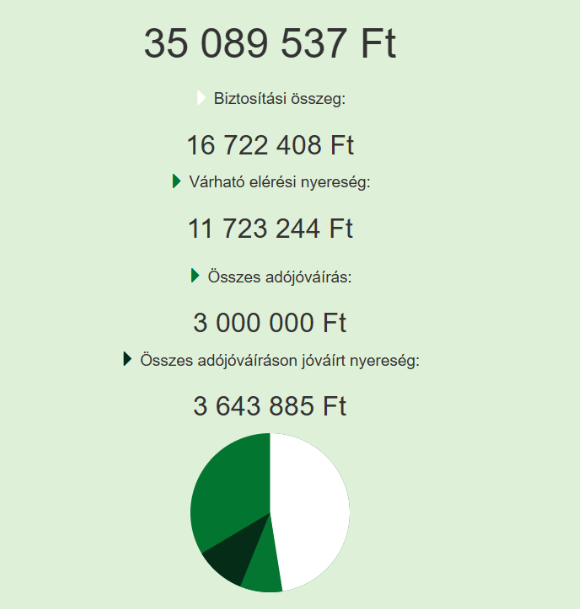

a 20% adójóváírás az adott éves befizetés után jár, nem a teljes tőkére. De egy 30 éves futamidejű átlagos szerződésnél ez majdnem 7 millió Ft-ot is jelenthet.

Példa:

500.000 Ft éves befizetés esetén 100.000 Ft adójóváírás érkezik vissza minden évben.

Ez hosszú távon jelentős plusz hozamot jelent.

Nem túl kötött?

Sokan tartanak attól, hogy a nyugdíjbiztosítás nem rugalmas.

Én inkább előnyként tekintek arra, hogy „fel van címkézve”.

Ha nincs célhoz kötve egy megtakarítás, gyakran nyúlunk hozzá.

A nyugdíj viszont biztosan bekövetkező életszakasz.

A megfelelő konstrukció tartalmazhat:

- díjmódosítási lehetőséget

- szüneteltetést

- átütemezést

Tehát nem rugalmatlan — csak tudatosságot igényel.

Mikor érdemes elkezdeni?

Minél korábban, annál jobb.

36 évesen még:

- hosszú idő áll rendelkezésedre

- alacsonyabb havi összeggel is komoly tőke építhető

- az adójóváírás évekig dolgozik neked

A legnagyobb hiba nem az, ha keveset teszel félre.

Hanem ha halogatod a döntést.

Hogyan számold ki, mennyire van szükséged?

Érdemes végiggondolni:

- Mennyiből szeretnél élni nyugdíjasként?

- Lesz-e hiteled?

- Mekkora egészségügyi kiadással számolsz?

- Szeretnél-e utazni, aktív életet élni?

Ezek alapján lehet személyre szabott megoldást tervezni.

Összefoglalva

A nyugdíjbiztosítás:

✔ tervezhető

✔ adójóváírással támogatott

✔ hosszú távú biztonságot ad

✔ a bizonytalan állami rendszer kiegészítője

Nem helyettesíti az állami nyugdíjat —

de jelentősen csökkenti a kiszolgáltatottságot.

Szeretnéd tudni, neked mennyit érdemes félretenned?

Szívesen kiszámolom személyre szabva, kötelezettség nélkül:

👉 mekkora összeggel érdemes indulnod

👉 mekkora nyugdíjkiegészítés érhető el

👉 hogyan optimalizálható az adójóváírás